|

|||||||||||

08.12.2025., 19:53

08.12.2025., 19:53

|

#1141 |

|

49%winner

Datum registracije: Sep 2007

Lokacija: PU

Postovi: 10,327

|

A kako pratis koliko su stare uplate? Mislim, nakon x godina to lako postane kaos ako pratis rucno... Ili nema druge nego rucno? Tipa uplacivao sam 100 eur/mj i nakon 5 godina krenem dizati 300 eur/mj. (karikirano). U jednom trenu cu taknuti u fond koji je mladji od 2 godine. Jos nisam nista prodavao pa je malo glupo pitanje. Edit: Ok nasao neke blogove na tu temu pa bacim oko.

__________________

♕ Keep calm and fastboot oem unlock. ♕

Zadnje izmijenjeno od: xlr. 08.12.2025. u 20:58. |

|

|

|

26.12.2025., 00:55

|

#1144 |

|

Mirko, a ne Harry

Datum registracije: Nov 2009

Lokacija: Zagreb

Postovi: 5,507

|

Planiram sljedećih 10-ak godina probati odvojiti 10000€ godišnje za gradnju kuće. E sad, s obzirom na inflaciju, stavljanje para na račun u banci da stoji mi nekako nema smisla pa gledam gdje to staviti da je najsigurnije, a da ipak dobijem neki postotak godišnje?

__________________

Hala Madrid! |

|

|

|

|

26.12.2025., 08:11

|

#1145 |

|

DIY DILETANT

Datum registracije: Jan 2009

Lokacija: Čistilište

Postovi: 3,727

|

|

|

|

|

|

27.12.2025., 13:25

|

#1147 |

|

Premium

Datum registracije: Sep 2006

Lokacija: Zagreb, Črnomerec

Postovi: 2,693

|

10x po 10000 u 10g, bas se u tom slucaju vidi koliko je trenutna ekonomija (smrtno) bolesna. 100k ce za 10g vrijedit jedno 40-50, i to je optimistican scenarij. Skupljat lovu kroz tako dug period ce te nuzno natjerati na veci rizik jer ce ti inace inflacija pojest vecinu. ETF, zlato, Koncar, Palantir  |

|

|

|

|

27.12.2025., 15:04

|

#1148 |

|

Premium

Datum registracije: Jul 2017

Lokacija: Ramura

Postovi: 2,844

|

Jedan prijedlog za one koji očekuju inflaciju nešto veću sljedećih 10 godina. Zašto ne umjesto da skupljate novce i stavljate u neke fondove, dići kredit i kupiti neku nekretninu. 1. Ako očekujete da će 100€ danas biti 50€ za 10 godina, onda vam se isplati dići kredit i otplaćivati ga. Otplatiti ćete u kupovnoj moći manje nego što ste uzeli. 2. Imate nekretninu koju možete rentati ili živjeti u njoj (isto kad da rentate, samo sebi). Tj. imate dodatni prihod koji se može koristiti za otplatu kredita. Ta renta nije fiksna i raste sa inflacijom. 3. Vrijednost nekretnine će vjerojatno rasti i za 10 godina možda bude vrijedila više nego što ste je platili. |

|

|

|

|

27.12.2025., 15:19

|

#1149 |

|

Premium

Datum registracije: Apr 2006

Lokacija: Chakovec

Postovi: 472

|

Slažem se, iako ne treba sva jaja u jednu košaru. Kupnja nekretnine danas, čak i na kredit je vrlo dobra investicija. Moj stambeni je relativno mali (80k€ je glavnica), a imam dvije nekretnine, jedna bez hipoteke. Općenito rastu prihodi, te razmišljam napravit reprogram stambenog i kupit još jednu "malu" nekretninu. A imat keš u fondovima također samo umiruje san. Tu kaskam, imao sam, pa izvukao, krenut ću uskoro opet s redovitim mjesečnim uplatama. |

|

|

|

27.12.2025., 16:57

|

#1150 | |

|

Premium

Datum registracije: Sep 2006

Lokacija: Zagreb, Črnomerec

Postovi: 2,693

|

Citiraj:

Ovaj možda u broju 3. ti je ključan Iako općenito se slažem, da sad kupujem neku nekretninu jednostavno bi digo najveći mogući kredit sa najdužom mogućom otplatom. |

|

|

|

|

|

27.12.2025., 17:17

|

#1151 | |

|

Premium

Datum registracije: Nov 2006

Lokacija: Sveta Nedelja

Postovi: 173

|

Citiraj:

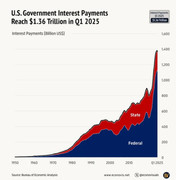

Ja mislim da je daleko realnije da se inflacija dovede u razinu oko 3%, prosjecno. Inflacija u HR od 2000 do 2020 (20 godina) je bila oko 2%, bilo je cak i godina u kojima smo imali deflaciju. Inflacija u HR od 2000 do 2025 (25 godina) je bila oko 2,6%, zbog jakog utjecaja zadnje 3 godine. Ako gledamo samo zadnje 3 godine, koje su bile najznacajnije, prosjecna inflacija je ispod 7% (6,75%). https://web.dzs.hr/calcinfl.htm Onaj tko smatra da ce inflacija biti 8+% godisnje slobodno neka navede zasto tako misli..... Zadnje izmijenjeno od: Garak. 27.12.2025. u 18:50. Razlog: gramatika |

|

|

|

|

|

27.12.2025., 19:19

|

#1152 |

|

Premium

Datum registracije: Jul 2017

Lokacija: Ramura

Postovi: 2,844

|

Računica s normalnijom inflacijom od 3% je sljedeća. Kredit 180.000EUR (60m2 x 3000EUR), kamata 4%, 15 godina trajanje kredita, plaćanje u istim anuitetima cca 1331, 44EUR / mjesec. Ukupno stan plaćen 239.689,42 EUR. Ako se renta za 600EUR, i da se renta diže 3% godišnje, kao i inflacija. Ukupan iznos rente u 15 godina je 133.912,18 EUR. Znači da je stan plaćen 105.777,24 EUR nakon 15 godina kredita. Ako je stanu vrijednost rasta 3% godišnje, vrijedi 280.434 EUR. |

|

|

|

|

27.12.2025., 20:04

|

#1153 | |

|

Premium

Datum registracije: Sep 2006

Lokacija: Zagreb, Črnomerec

Postovi: 2,693

|

Citiraj:

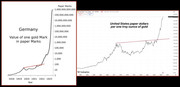

Kolega je skupljao 10x10 za nekretninu, ne za bačvu nafte, vagon ugljena ili vagon pšenice Danas se šupa u zg od 20m kvadrata prodaje za koliko a koliko je došla 2015? No nebitno, vi mislite da je ovo sve manji eksces koji je uzrokovan od strane nemilih događaja (covid, rat u ukrajini, carine itd.) koji su pak omogućili nemalu monetarnu ekspanziju, ali sad nam dolazi return to normal. Povijesno gledano, to se u principu događa rijetko. Ono što se događa češće je da se inflacija nastavlja, pogotovo ako tržišni fundamenti tonu.    Tu je za primjer SAD, EU kojoj i mi pripadamo je još gori clusterfuck. Volio bih čuti koji to demografski, monetarni pa i politički uvjeti ulijevaju optimizam da nastavljamo sa return to normal i čeka nas barem 30 godina rasta s&p-a 500 po 10% godišnje? Možda računate na eksploziju bogatstva koji će nam donijet LLM |

|

|

|

|

|

|

|